tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Wypełnij CIT-8 i eSprawozdania

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl

i e-Sprawozdania finansowe do e-KRS

e-Sprawozdania finansowe

Poradniki CIT-8

e-Deklaracje CIT

Jak wypełnić CIT-ST instrukcja

Dochody z podatku dochodowego od osób prawnych dzielone są między Skarb Państwa oraz jednostki samorządu terytorialnego. Odpowiednio z tego podatku poszczególne jednostki samorządu otrzymują: gmina - 6,71%, powiat – 1,4%, województwo – 14,75%. Jeżeli jednostka posiada zakłady w wielu jednostkach samorządowych, to musi wskazać na druku deklaracji CIT-ST dane niezbędne do prawidłowego podziału przypadających tym jednostkom przychodów. Jeżeli podatnik podatku dochodowego od osób prawnych posiada zakład (oddział) położony na obszarze jednostki samorządu terytorialnego innej niż właściwa dla jego siedziby, to część dochodu z tytułu udziału we wpływach z tego podatku jest przekazywana do budżetu jednostki samorządu terytorialnego, na której obszarze znajduje się ten zakład (oddział), proporcjonalnie do liczby zatrudnionych w nim osób na podstawie umowy o pracę.

Zakładem (oddziałem) jest określone w umowie o pracę miejsce wykonywania pracy, położone na obszarze jednostki samorządu terytorialnego innej niż jednostka samorządu terytorialnego właściwa dla siedziby podatnika. W przypadku podatkowej grupy kapitałowej zasada ta ma zastosowanie do spółek wchodzących w skład podatkowej grupy kapitałowej oraz zakładów (oddziałów) tych spółek. Odpowiednio zasadę tę stosuje się również do podatników prowadzących działalność poprzez położony na terytorium Rzeczypospolitej Polskiej zakład zagraniczny. W tym przypadku proporcję ustala się w odniesieniu do liczby osób zatrudnionych przez niego lub ten zagraniczny zakład na terytorium Rzeczypospolitej Polskiej.

Druk CIT-ST stanowi zatem informację podatnika do ustalenia należnych jednostkom samorządu terytorialnego dochodów z tytułu udziału we wpływach z podatku dochodowego od osób prawnych. Załącznikiem do CIT-ST, wskazującym oddziały (zakłady) oraz miejsce ich położenia jest załącznik CIT-ST/A. Jeżeli przedsiębiorca nie posiada wyodrębnionych oddziałów, nie ma obowiązku składać takiego załącznika.

Gdy siedziba podmiotu i zakład pracy znajdują się na obszarze tej samej gminy, podatnik nie jest obowiązany do sporządzenia tej informacji.

e-Sprawozdanie finansowe wysyłka online do eKRS i KAS za 2022 w najnowszej wersji (v1-2)

e-Sprawozdania finansowe w najnowszej wersji (v1-2) i e-Deklaracje CIT-8 przygotujesz i e-wyślesz w module programu fillup, w którym znajdziesz także e-deklaracje CIT oraz inne druki, formularzy oraz wzorów pism i umów, związane z zamknięciem roku podatkowego. CIT-8 i e-Sprawozdania finansowe w fillup działa, jak Księgowa chciała. Sprawdź!

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl i e-Sprawozdanie finansowe do e-KRS i KAS online »

CIT-ST składać należy:

Podatnicy, którzy posiadają zakłady lub oddziały położone na obszarze jednostki samorządu terytorialnego innej niż właściwa ze względu na ich siedzibę są obowiązani składać informację CIT-ST do urzędu skarbowego w terminie do dnia 31 marca każdego roku, według stanu na dzień 31 grudnia roku poprzedniego.

W związku z powyższym, podatnik ma obowiązek złożenia CIT-ST do 31.03.2024 r. według stanu na dzień 31.12.2023 r. W związku z nowelizacją przepisów Polskim Ładem podatnik nie jest obowiązany do składania tej informacji w terminie wpłacania zaliczek.

Wprowadzone w 2022 roku zmiany upraszczają składanie formularza CIT-ST, gdyż podmioty nie będą już musiały weryfikować w trakcie roku czy nie zaszły zmiany w zakresie danych objętych CIT-ST.

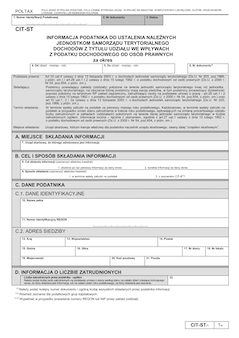

Poszczególne pozycje informacji CIT-ST wypełnia się w sposób jak poniżej:

Poz. nr 1 CIT-ST służy wskazaniu numeru NIP podatnika. Numer ten musi być zgodny z numerem podanym na deklaracji CIT-8, do którego CIT-ST jest załączana. W przypadku podatkowej grupy kapitałowej, podawany powinien być numer całej grupy, zgodnie z danymi na druku CIT-8.

W poz. 4 i 5 CIT-ST wskazać należy okres, za który wypełniany jest załącznik CIT-ST. Jeżeli rok podatkowy przyjęty przez jednostkę równy jest rokowi kalendarzowemu, wpisać należy okres 01-01-20XX - 31-12-20XX. W przypadku okresu innych 12 miesięcy kalendarzowych, jednostka podaje okres przyjętego roku podatkowego. Jeżeli okres roku podatkowego jest inny - dłuższy lub krótszy niż 12 miesięcy kalendarzowych, jednostka wskazuje przyjęty przez nią okres. Podać należy okres przyjętego roku podatkowego, a nie termin dnia złożenia deklaracji CIT-ST.

W poz. 6 wskazać należy numer załącznika. Chodzi o numer spośród dołączanych załączników CIT-ST, a nie spośród wszystkich załączników lub deklaracji składanych łącznie. Należy podać kolejny numer formularza (załącznika) w ogólnej liczbie wszystkich składanych przez podatnika formularzy (załączników) CIT-ST.

Poz. 7 służy wskazaniu adresu urzędu skarbowego, do którego CIT-ST jest adresowany. Właściwy organ wskazać należy zarówno, gdy deklarację składa się samodzielnie, bez CIT-8, jak i wtedy, gdy stanowi ona załącznik do CIT-8. Informację CIT-ST wysyłać należy do jednego właściwego dla podatnika naczelnika urzędu skarbowego, natomiast nie przekazuje się go do każdego z urzędów, na którego obszarze znajdują się zakłady i oddziały przedsiębiorcy.

Poz. 8-9 CIT-ST służą wyjaśnieniu celu złożenia informacji – jako informacji za dany okres lub informacji korygującej oraz składania jej za okres wpłaty zaliczki na podatek lub za cały rok.

W poz. 10 podać należy pełną nazwę jednostki. Nie należy wskazywać nazw oddziałów lub zakładów, z tytułu których działalności składane jest CIT-ST. Podać należy nazwę wskazywaną w KRS łącznie z oznaczeniem formy organizacyjnej - jeśli stanowi on element obowiązkowy, przy posługiwaniu się jej danymi w obrocie.

Poz. 11 CIT-ST służy wskazaniu numeru REGON.

Poz. 12-21 CIT-ST służy wskazaniu danych podatnika. Wypełnić je należy zarówno, gdy CIT-ST stanowi załącznik do CIT-8, jak i w przypadku, gdy składa się ją niezależnie, bez deklaracji CIT-8.

W poz. 22 Należy podać liczbę osób zatrudnionych na podstawie umowy o pracę według stanu na ostatni dzień miesiąca kończącego okres, za który składana jest informacja, lub na ostatni dzień roku podatkowego, za który składane jest zeznanie. Pomija się osoby zatrudnione na umowach innych niż umowa o pracę. Osoby zatrudnione w części okresu rozliczeniowego pomija się (np. miesiąc – w przypadku kwartalnego rozliczenia lub składania CIT-ST za okres roku podatkowego).

Poz. 23-165 wypełnia się informacjami o zatrudnieniu pracowników w poszczególnych oddziałach.

Liczbę osób zatrudnionych w zakładzie ustala się, biorąc pod uwagę miejsce świadczenia pracy wynikające z umowy o pracę, zgodnie z zasadami metodycznymi statystyki. Liczbę osób zatrudnionych na podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach, ustaloną według stanu:

- na ostatni dzień miesiąca, za który przypada zaliczka na podatek - dla rozliczenia dochodów, w trakcie roku podatkowego,

- na ostatni dzień roku podatkowego, za który składane jest zeznanie o wysokości dochodu (straty), osiągniętego w roku podatkowym - dla ostatecznego rozliczenia dochodów za ostatni miesiąc roku podatkowego.

W przypadku pracowników mobilnych jednym z przyjętych poglądów w sprawie wypełniania CIT-ST jest ten wyrażony w wyroku WSA w Warszawie w wyroku z 29 czerwca 2011 r., sygn. III SA/Wa 3313/10, zgodnie z którym w sytuacji, gdy nie dysponuje się wyodrębnionymi oddziałami i nie można określić dokładnego miejsca wykonywania czynności służbowych przez przedstawiciela (koordynatora) w ramach umowy o pracę, nie ma obowiązku składania deklaracji CIT-ST. Zgodnie z sądem dla pracy przedstawicieli (koordynatorów), których praca sprowadza się najczęściej do pokonywania codziennie bardzo znacznych odległości, wykraczających niejednokrotnie nie tylko poza granicę gminy lub powiatu ale także województwa, nie jest możliwe dokładne ustalenie miejsca świadczonej pracy.

Poz. 167-169 służą złożeniu podpisu pod informacją CIT-ST. Podpis składa osoba posiadająca upoważnienie (pełnomocnictwo, prokurę), w tym przekazane organowi skarbowemu na druku UPL-1. Wyłącznie poz. 169 pozostaje pusta w związku z wysyłką deklaracji drogą elektroniczną – pozycję tę zastępuje bezpieczny podpis elektroniczny weryfikowalny za pomocą ważnego bezpiecznego certyfikatu.

e-Sprawozdanie finansowe wysyłka online do eKRS i KAS za 2022 w najnowszej wersji (v1-2)

e-Sprawozdania finansowe w najnowszej wersji (v1-2) i e-Deklaracje CIT-8 przygotujesz i e-wyślesz w module programu fillup, w którym znajdziesz także e-deklaracje CIT oraz inne druki, formularzy oraz wzorów pism i umów, związane z zamknięciem roku podatkowego. CIT-8 i e-Sprawozdania finansowe w fillup działa, jak Księgowa chciała. Sprawdź!

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl i e-Sprawozdanie finansowe do e-KRS i KAS online »