tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Termin sporządzenia sprawozdania finansowego za 2025 r. mija 31 marca 2026 roku, a termin jego zatwierdzenia 30 czerwca 2026 roku. Bez zmian pozostaje również termin na elektroniczne przekazanie podpisanego sprawozdania do KRS oraz do Szefa KAS. Termin to 15 dni po dniu zatwierdzenia sprawozdania.

Wspólnicy podejmując decyzję na walnym zgromadzeniu o przeznaczeniu zysku spółki, mają prawo nie tylko wypłacić dywidendę, ale również powiększać majątek spółki pozostawiając go do wykorzystania. Zysk może zastąpić finansowanie dłużne (np. pożyczki) w kolejnych okresach a jednocześnie dać prawo do dodatkowej oszczędności podatkowej - ulgi dla niewypłaconego zysku.

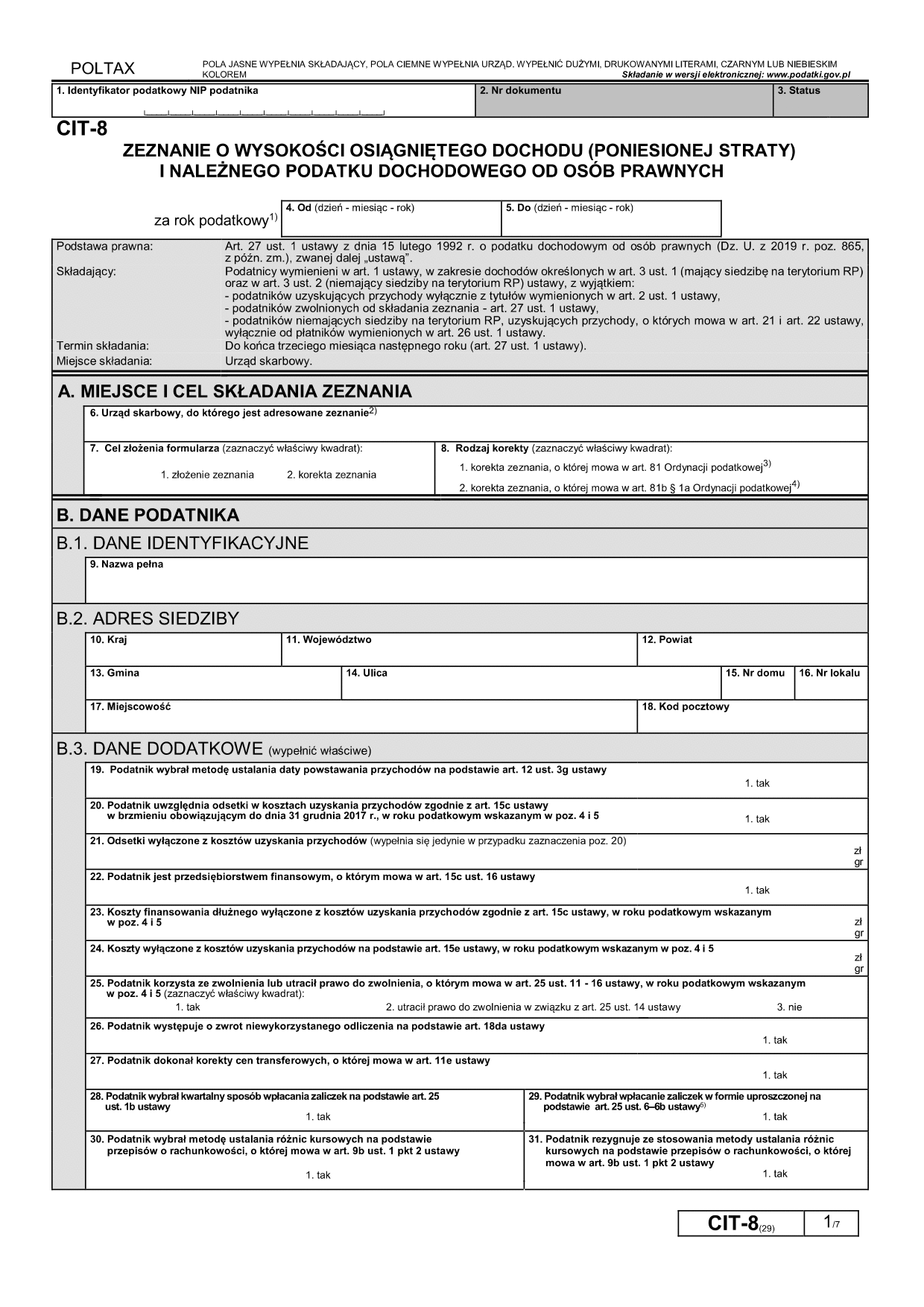

Śledź zmiany w podatku CIT i sprawdź, co zmieniło się w przepisach w trakcie 2025 r. i jak wyglądają przepisy obowiązujące kolejno w 2021, 2022 2023, 2024 i 2025 r. Zmiany wpływają na kwoty wykazywane w rocznej deklaracji CIT-8 w 2026 r. oraz w innych deklaracjach składanych w trakcie roku do urzędów skarbowych.

fillup® w rozliczeniu roku obrotowego 2025 program fillup.pl obsługiwać będzie aktualne wzory deklaracji: CIT-8 wersja 33, CIT-8/O (wersja nr 19), CIT-8ST (wersja 1), SSE-R (wersja 5), CIT/BR (wersja 10), CIT-D (wersja 8), CIT/MIT (wersja 3), CIT/NZI (wersja 2), CIT/8SP (wersja 6), CIT/8S (wersja 6), CIT/PM (wersja 1), CIT/IP (wersja 5), CIT/WW (wersja 3).

Dokumentację (sprawozdania finansowe) do e-KRS związaną z zamknięciem roku obrotowego jednostki, dostarcza się wyłącznie w ściśle określonej formie, tj. elektronicznie. Pozwala to na ograniczenie dla części jednostek obowiązków wysyłki sprawozdań do KAS i urzędów skarbowych. e-Sprawozdania finansowe za 2025 roku należy składać w najnowszej wersji pliku xml JPK_SF v.1-3.

Podatnik podatku dochodowego od osób prawnych oprócz metod optymalizacji międzynarodowej powinien rozważyć dwa rodzaje zmniejszeń podatku: zwolnienia podatkowe, odliczenia od wykazanego w CIT-8 dochodu...

Deklaracja CIT/WZ związana jest z płatnościami nierzetelnymi, za które uznać należy nieterminowe rozliczenia po upływie 90 dni od daty określonej jako termin zapłaty na fakturze lub w umowie zawartej między stronami.

DEMO e-Sprawozdanie Finansowe w Programie fillup

Zobacz film jak wypełnić CIT-8.

Coraz częściej problemem wspólników spółek opodatkowanych CIT, pozostaje składka na ubezpieczenie zdrowotne oraz składki ZUS. Głównym dylematem przedsiębiorców opodatkowanych CIT pozostaje niskokosztowe wypłacanie wynagrodzeń uzyskanych z przychodu spółki. Do dyspozycji wspólników jest kilka metod rozliczeń ze spółką...

Kto może płacić estoński CIT za 2025 i jakie są warunki ryczałtu CIT. Sprawdź jakie zmiany w CIT estońskim oraz w sprawozdaniu finansowym dla rozliczających ryczałtowy CIT obowiązują za 2025 r.

Zmiany w podatkach sugerują poszukiwanie nowych metod opodatkowania i przeprowadzenia dotychczasowej struktury podmiotów. Budzi to zainteresowanie organów kontrolnych, jeśli jedynym celem pozostaje uniknięcie opodatkowania. Czy zmiany struktur podatkowych przedsiębiorstw będą opłacalne?

Podatek dochodowy od osób prawnych dotyczy - zgodnie z brzmieniem nazwy - osób prawnych. Dodatkowo oprócz osób prawnych podatkowi podlegają spółki kapitałowe w organizacji. Nie są one jednak jedynymi podmiotami, które zobowiązane są do zapłaty tego podatku. Podatnikami CIT roku są również inne podmioty mimo że nie posiadają one statusu osoby prawnej.

Obowiązek JPK - Jednolity Plik Kontrolny

Prowadzenie księgowości przy pomocy programów komputerowych za 2025 rok, zobowiązuje przedsiębiorców do udostępniania organom kontrolnym treści prowadzonych ewidencji w jednym standardowym formacie. Jednolity Plik Kontrolny ma za zadanie ułatwiać i usprawniać proces kontroli. Przedsiębiorcy zobowiązani są przepisami prawa składać raporty na rzecz organów skarbowych w jednolitym formacie, a to zobowiązuje ich do korzystania wyłącznie z takich programów, które plik kontrolny generują lub pozwalają na jego utworzenie.

Jednolite Pliki Kontrolne to zbiory danych, tworzonych z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych. Zawierają informacje o operacjach gospodarczych za dany okres, posiadają ustandaryzowany układ i format (schemat XML), który umożliwia ich łatwe przetwarzanie.

W fillup® dzięki JPKomat JPK_V7M i JPK_V7K przygotujesz i wyślesz tak łatwo jak e-mail, Pamiętaj również o istniejącym obowiązku wysyłki w pliku JPK_SF e-sprawozdań finansowych do KRS oraz do szefa KAS.

Więcej informacji znajdziesz na jpk.info.pl

Kwoty wykazywane w CIT-8 raportowane są w 2025 r. w plikach JPK przekazywanych na rzecz organów podatkowych na ich żądanie - w szczególności poprzez JPK_KR, JPK_FA, JPK_MAG i pozostałe pliki kontrolne, które możesz także przygotować i wysłać z fillup® - więcej o kontrolach na jpk.info.pl.