tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Wypełnij CIT-8 i eSprawozdania

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl

i e-Sprawozdania finansowe do e-KRS

e-Sprawozdania finansowe

Poradniki CIT-8

e-Deklaracje CIT

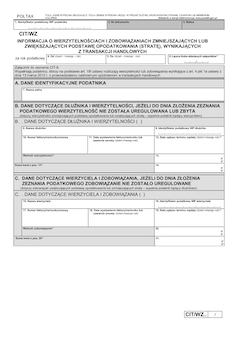

Jak wypełnić CIT/WZ - (nierzetelne płatności) - ulga na złe długi - instrukcja

Deklaracja CIT/WZ związana jest z płatnościami nierzetelnymi, za które uznać należy nieterminowe rozliczenia po upływie 90 dni od daty określonej jako termin zapłaty na fakturze lub w umowie zawartej między stronami. W sytuacji, gdyby termin zapłaty był określony niezgodnie z zasadami ustalania maksymalnych terminów w transakcjach handlowych (zgodnie z przepisami o przeciwdziałaniu nadmiernym opóźnieniom) między przedsiębiorcami - wówczas termin 90 dni liczyć należy od terminu zgodnego z tymi zasadami. CIT/WZ jest załącznikiem, który obowiązkowo przekazuje się łącznie z CIT-8 w przypadku zwiększenia podstawy opodatkowania lub zmniejszenia straty. W przypadku podatkowej grupy kapitałowej, nierzetelne płatności rozliczane są na załączniku CIT/WZG.

Uwaga! Zgodnie z nowelizacją Ustawy o CIT z dnia 09 października 2022 roku uchylony zostaje art. 18f ust. 19 ustawy o CIT w celu uproszczenia rozliczenia ulgi na złe długi tj. rezygnację z odpowiednich załączników do zeznania podatkowego. Likwidacja załącznika CIT/WZ oznacza, że podatnicy będący przedsiębiorcami wykazujący w zeznaniu podatkowym wierzytelności lub zobowiązania, z którymi związane są zwiększenia albo zmniejszenia wynikające z ulgi na złe długi nie będą musieli dołączać do zeznania rocznego załącznika CIT/WZ.

Część B i D CIT/WZ - wypełnia dłużnik danymi wierzyciela

Wypełnia wierzyciel (danymi dłużnika):

- w roku, w którym nie otrzymał płatności za wykonaną czynność (towar, usługę) i chce obniżyć podstawę opodatkowania o wcześniej wykazany przychód, wypełnić może część B (obowiązkowo - jeśli chce skorzystać z ulgi, ale jeśli z ulgi nie chce korzystać, nie wypełnia tej informacji),

- w roku, w którym otrzymał zapłatę za wcześniej odliczoną, wierzytelność nieregulowaną - musi wypełnić część D (obowiązkowo)

części B i D nie wypełnia się w tym samym roku co do tej samej wierzytelności. Nie wypełnia się ich obu razem również, jeśli w trakcie roku odliczono ulgę, a następnie w trakcie roku lub po jego zakończeniu a przed złożeniem deklaracji - wierzytelność została spłacona.

e-Sprawozdanie finansowe wysyłka online do eKRS i KAS za 2025 w najnowszej wersji (v1-3)

e-Sprawozdania finansowe w najnowszej wersji (v1-3) dla jednostek mikro, małych, innych oraz e-Deklaracje CIT-8 przygotujesz i e-wyślesz w module programu fillup. Znajdziesz w nim także inne druki, formularze oraz wzory pism i umów, związane z zamknięciem roku podatkowego. W najnowszej wersji e-sprawozdań dodano m.in. automatyczny wybór schematu eSF, prosty system wyszukiwania i wypełniania not podatkowych czy też możliwość eksportowania plików w formacie XML ze starej wersji obecnego oprogramowania (schemat 1-2) i importu ich do fillup, w którym nastąpi automatyczne przekonwertowanie pliku do nowego schematu (1-3). CIT-8 i e-Sprawozdania finansowe w fillup działa, jak Księgowa chciała. Sprawdź!

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl i e-Sprawozdanie finansowe do e-KRS i KAS online »

Część C i E CIT/WZ - wypełnia wierzyciel danymi dłużnika

Wypełnia dłużnik (danymi wierzyciela):

- w roku, w którym nie uregulował należności i musi doliczyć jej kwotę do podstawy ustalenia podatku - wypełnia część C,

- w roku, w którym uregulował należność i odlicza ją od podstawy opodatkowania - wypełnia część E.

Oznacza to również, że części C i E nie wypełnia się w tym samym roku, co do tej samej wierzytelności.

Podstawowe dane w polach CIT/WZ

CIT/WZ musi być wypełniony podstawowymi danymi pochodzącymi z nieopłaconej wierzytelności (zobowiązania). W efekcie należy wskazać:

- nazwę dłużnika / nazwę wierzyciela - tzn. drugą stronę transakcji, z której nierzetelność wystąpiła; jeśli drugą stroną będzie osoba fizyczna prowadząca działalność gospodarczą, podać należy jej imię i nazwisko; w przypadku innego podmiotu - należy podać pełną nazwę; w przypadku przekształceń, zmian nazwy - podajemy dane na dzień zawarcia umowy a nie na dzień złożenia załącznika (deklaracji podatkowej),

- identyfikator podatkowy NIP - rozliczeniu podlegają wyłącznie wierzytelności z transakcji handlowych; w sytuacji podmiotu zagranicznego - podać należy zagraniczny numer identyfikacyjny podatnika,

- numer faktury / rachunku / umowy - wskazać należy jeden z tych dokumentów, nie trzeba wszystkich; podatnik samodzielnie wybiera, którą z tych danych podać,

- data wystawienia wystawienia faktury/rachunku lub zawarcia umowy - przepisujemy termin z dokumentu, który ustalany jest jako podstawa do dochodzenia płatności; w przypadku korzystania wyłącznie z umowy - wpisać datę jej zawarcia; w przypadku wystawienia faktury, na której wykazano termin zapłaty - podać dane z faktury,

- data upływu terminu zapłaty - powinna być wskazana zgodnie z ustawą z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych; w przypadku, gdyby był on ustalony przez strony nieprawidłowo (zbytnio wydłużony) wpisać należy termin maksymalny, na jaki pozwala ustawa,

- wartość zobowiązania - wpisać należy kwotę netto, nieuregulowaną, w przypadku wypełniania CIT/WZ w związku z uregulowaniem należności - wpisać należy kwotę która została zapłacona; w przypadku częściowej zapłaty - wprowadza się kwotę faktycznie nieuregulowaną / faktycznie pozostającą nierzetelną wierzytelnością (gdy wypełnia to dłużnik); Podatnik będący wspólnikiem spółki osobowej wpisuje wartość wierzytelności/zobowiązania stosownie do swojego udziału.

W przypadku posiadania wielu wierzytelności lub długów nierozliczonych, każdą z nich należy wypełnić w innej części (osobno). Nie należy ich łączyć (sumować w jedną pozycję) nawet jeśli dotyczą tego samego dłużnika (wierzyciela).

Wypełniając wiele załączników CIT/WZ, wierzyciel lub dłużnik podaje sumy wierzytelności (długu) wyłącznie w ostatnim druku.

Zapłata wierzytelności po jej wykazaniu w załączniku do deklaracji rocznej nie zmusza do korekty zeznania - w takim przypadku podstawa opodatkowania podlega zmianie “na bieżąco” - tj. w okresie, w którym doszło do zapłaty wierzytelności.

Przepisy o COVID a CIT/WZ

Zwalnia się z obowiązku, doliczania do podstawy opodatkowania przy obliczaniu zaliczek na podatek za poszczególne okresy rozliczeniowe lub rok podatkowy, w których spełnione zostały łącznie następujące warunki:

- w danym roku podatkowym obowiązywał stan epidemii ogłoszony z powodu COVID-19;

- uzyskane przez podatnika odpowiednio w danym okresie rozliczeniowym lub roku podatkowym przychody z prowadzonej działalności gospodarczej, są niższe o co najmniej 50% w stosunku do analogicznego okresu poprzedniego roku podatkowego, a w przypadku podatnika, który rozpoczął prowadzenie działalności gospodarczej w roku poprzedzającym rok podatkowy – w stosunku do uzyskanych w tym roku średnich przychodów.

Dłużnicy stosujący powyższą ulgę w zobowiązaniach podatkowych mają do niej prawo zarówno w trakcie roku - czyli gdy płacą zaliczki na podatek za 2022 r. jak i w zakresie rozliczenia rocznego za 2022 r.

Natomiast wierzyciel może rozliczać ulgę już w okresie 30 dni od dnia upływu terminu płatności

Wierzytelności objęte załącznikiem CIT/WZ

Wykazaniu w załączniku (i odliczeniu od podstawy opodatkowania na tej podstawie w deklaracji rocznej) podlegają następujące rozliczenia:

- doszło do zawarcia umowy, z której wynika obowiązek zapłaty,

- umowę zawarli przedsiębiorcy (żadna strona nie jest konsumentem),

- jedna ze stron nie wywiązała się z obowiązku zapłaty

- w trakcie 2022 r. minęło 90 dni od momentu terminu płatności oznaczonego na umowie lub fakturze zgodnym z zasadami ustalania płatności w transakcjach handlowych - zgodnie z ustawą o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych,

- jeśli termin zapłaty na fakturze (rachunku) lub w umowie jest ustalony nieprawidłowo w rozumieniu ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych - 90 dni można liczyć od terminu stosowanego prawidłowo,

- jeśli 90 dni po terminie zapłaty minęło po zakończeniu roku - wykazujemy ją dopiero w roku kolejnym (np. termin zapłaty mija 20 listopada 2020 r. termin 90 dni - 20 lutego 2021 - płatność nie jest zrealizowana do 30 kwietnia 2022 r. - płatność wykazana będzie w deklaracji za 2021 r.),

- płatność nie została zapłacona lub zbyta aż do dnia, w którym dochodzi do złożenia deklaracji podatkowej,

- nie doszło do zapłaty w terminie złożenia deklaracji rocznej.

e-Sprawozdanie finansowe wysyłka online do eKRS i KAS za 2025 w najnowszej wersji (v1-3)

e-Sprawozdania finansowe w najnowszej wersji (v1-3) dla jednostek mikro, małych, innych oraz e-Deklaracje CIT-8 przygotujesz i e-wyślesz w module programu fillup. Znajdziesz w nim także inne druki, formularze oraz wzory pism i umów, związane z zamknięciem roku podatkowego. W najnowszej wersji e-sprawozdań dodano m.in. automatyczny wybór schematu eSF, prosty system wyszukiwania i wypełniania not podatkowych czy też możliwość eksportowania plików w formacie XML ze starej wersji obecnego oprogramowania (schemat 1-2) i importu ich do fillup, w którym nastąpi automatyczne przekonwertowanie pliku do nowego schematu (1-3). CIT-8 i e-Sprawozdania finansowe w fillup działa, jak Księgowa chciała. Sprawdź!

Wyślij elektronicznie CIT-8 do e-deklaracje.gov.pl i e-Sprawozdanie finansowe do e-KRS i KAS online »

Dodatkowo rozliczenia płatności nierzetelnych przeprowadza się wyłącznie w sytuacji, gdy spełnione są łącznie następujące warunki:

- dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

- od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek) lub została zawarta umowa, a w przypadku gdy rok kalendarzowy, w którym wystawiono fakturę (rachunek), jest inny niż rok kalendarzowy, w którym zawarto umowę – gdy nie upłynęły 2 lata, licząc od końca roku kalendarzowego późniejszej z tych czynności;

- transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczypospolitej Polskiej.

Jeżeli uprawnienie albo obowiązek odpowiednio zwiększenia lub zmniejszenia podstawy opodatkowania lub straty powstaje po zmianie formy opodatkowania, zmniejszenia albo zwiększenia podstawy opodatkowania albo straty dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym nastąpiła zmiana formy opodatkowania.

Poradnik o PIT/WZ (nierzetelne płatności) - ulga na złe długi na e-pity.pl